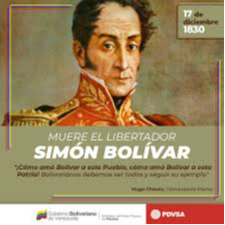

Últimas Noticias

Disminuyen 32 por ciento los homicidios dolosos este año en EdoMéx

Entregan la nueva Unidad Deportiva de Cuautlacingo, en Otumba

Reivindica UAEMéx la obra universal de José María Heredia

Previenen con ejidatarios y comuneros incendios forestales

Reducen trámites en Tlalnepantla en beneficio de la ciudadanía

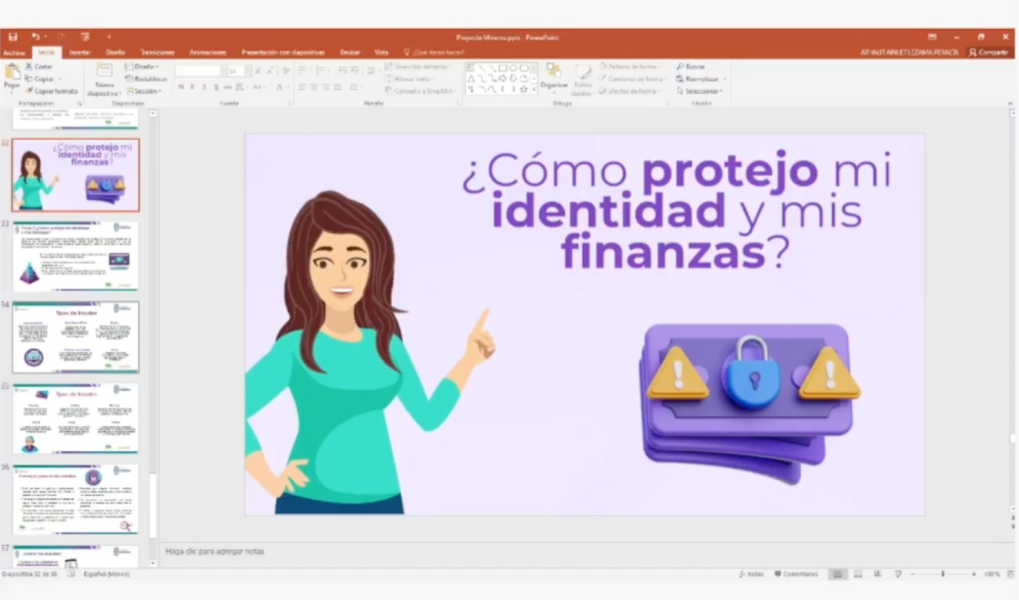

Educación financiera contra la violencia de género: UAEMéx

Educación financiera contra la violencia de género: UAEMéx

¡Por fin! justicia para Ernestina (Roberto Fuentes Vivar)

China se ha salvado de los embates de Trump (Claudia Luna Palencia)

Afirma Fitch en ‘BB-(mex)’ la Calificación del Municipio de Juchitepec

Se mantiene EdoMéx como segunda fuerza productiva del país: Laura González

Reportan a 10 fallecidos en el desplome del taxi aéreo

Entrega UAEMéx en Amecameca más de 10 mil artículos de la Colecta Regional

Aplican "Operativo Aguinaldo Seguro" en Tlalnepantla

Se desploma avioneta cerca del Aeropuerto de Toluca

125 municipios

Política

Diciembre 16, 2025

Redacción Antena 125

Aprobada Donación de Terreno en Nicolás Romero

Diciembre 16, 2025

Redacción Antena 125

Congreso Analiza Iniciativa Clave para Fortalecer la Seguridad Pública

Diciembre 15, 2025

Redacción Antena 125

Gobierno de Delfina Gómez Prioriza la Primera Infancia

Seguridad y justicia

Diciembre 17, 2025

Redacción Antena 125

Disminuyen 32 por ciento los homicidios dolosos este año en EdoMéx

Diciembre 16, 2025

Redacción Antena 125

Alianza Estratégica en CDMX: inDrive y SSC

Diciembre 11, 2025

Redacción Antena 125

Cuidan a peregrinos que van a la Basílica en la carretera Peñón-Texcoco

Economía, Negocios y Finanzas

Diciembre 17, 2025

Redacción Antena 125

Previenen con ejidatarios y comuneros incendios forestales

Diciembre 17, 2025

Redacción Antena 125

Educación financiera contra la violencia de género: UAEMéx

Diciembre 16, 2025

Redacción Antena 125

Kia Revela el EV5 WKNDR Concept: Un SUV Eléctrico Diseñado para la Aventura

Opinión

Diciembre 17, 2025

Roberto Fuentes Vivar

¡Por fin! justicia para Ernestina

Diciembre 17, 2025

Claudia Luna Palencia

China se ha salvado de los embates de Trump

Diciembre 15, 2025

Gilberto S

Promover medidas inclusiva en México

Tiempo libre y cultura